国际原油价格出现显著下跌,这一波动对下游产业链产生了复杂而深远的影响。一方面,以石油为原料的塑料制品行业直接受益于成本下降;另一方面,再生塑料行业及部分五金产品却面临订单收缩的挑战,市场格局呈现分化态势。

一、塑料制品行业迎成本利好

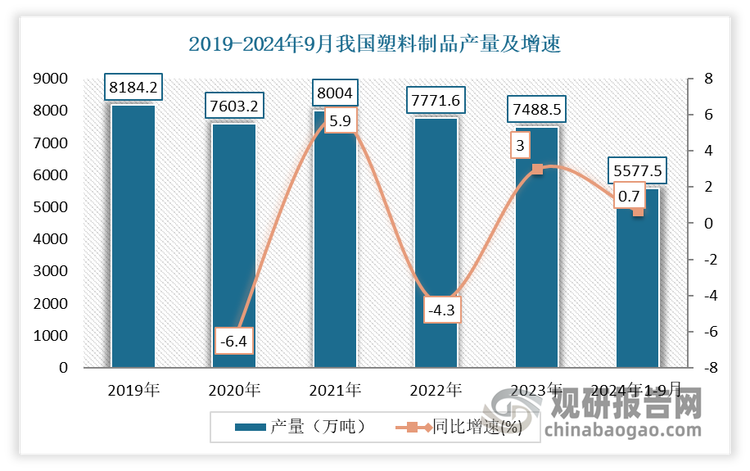

原油是塑料生产的重要基础原料。油价下跌直接降低了聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)等主要合成树脂的成本,为塑料制品加工企业带来了显著的利润空间改善。特别是对于包装材料、日用塑料制品、家电外壳等大批量生产领域,企业原材料采购压力得以缓解,产品价格竞争力有望增强,部分企业甚至可能借此机会调整定价策略以扩大市场份额。

二、再生塑料行业订单承压

与原生塑料的成本优势形成鲜明对比的是再生塑料行业。再生塑料的主要竞争力之一就在于其相比新料的价格优势。当油价下跌导致原生塑料(新料)价格走低时,新旧料之间的价差大幅缩小甚至倒挂,这使得下游制品企业使用再生料的动力明显减弱。许多塑料加工厂更倾向于采购价格更实惠的新料,导致再生塑料的市场需求快速萎缩,相关回收加工企业的订单量普遍下滑,行业短期面临严峻挑战。

三、五金产品间的差异化影响

油价下跌对五金产品的影响则更为复杂。一方面,对于使用塑料配件较多的五金制品(如塑料手柄的工具、塑料外壳的锁具等),其制造成本同样受益,可能获得一定的价格调整空间。另一方面,油价下跌往往反映出全球宏观经济需求预期疲软,这可能抑制建筑、装修、制造业等领域的投资与消费,从而间接导致对五金工具、紧固件、建筑五金等产品的整体需求下降。因此,五金行业虽部分享受成本红利,但整体订单增长可能受制于宏观环境,表现不尽相同。

四、市场展望与应对策略

短期来看,油价低位运行或将继续维持这种产业链分化的格局。塑料制品企业应抓住成本窗口期,优化库存与生产计划,同时注重产品创新以巩固优势。再生塑料行业则需通过技术升级降低成本、提升品质,并积极开拓对环保有刚性需求或政策扶持的细分市场,以渡过价格冲击期。五金制造企业需审慎评估成本与需求的双重影响,加强供应链管理,并灵活调整产品结构以应对潜在的市场需求变化。

此次油价大跌如同一把双刃剑,在降低部分行业生产成本的也重塑了相关领域的竞争态势。企业需敏锐洞察产业链传导效应,灵活调整经营策略,方能在变局中把握机遇、应对挑战。